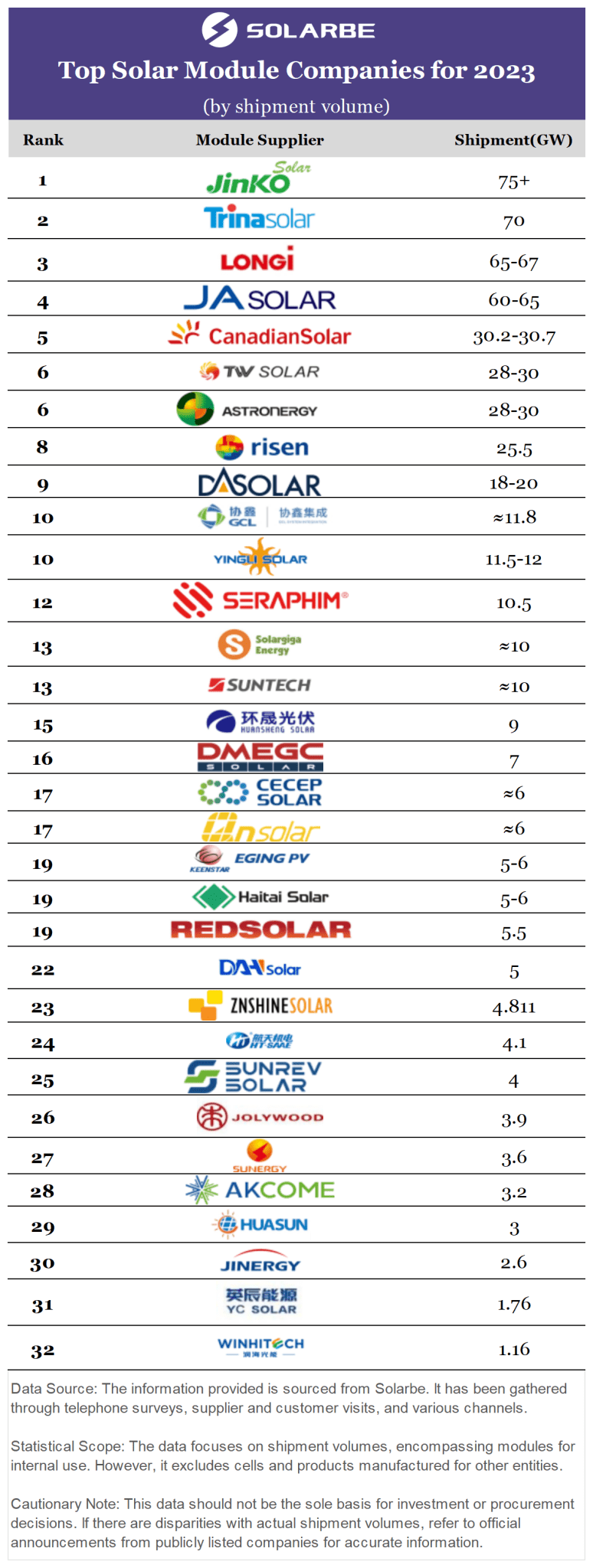

У динамічному світі сонячної енергетики 2023 рік виявився визначним для провідних виробників сонячних модулів. Нещодавно оприлюднений рейтинг відвантажень проливає світло на досягнення 32 компаній, демонструючи їхні сильні сторони та стратегії в галузі сонячної енергетики, що розвивається.

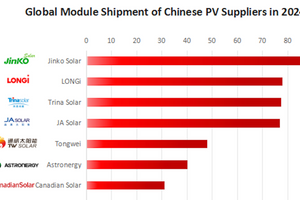

Списки Топ-4 та Топ-5-9 залишалися відносно стабільними у 2023 році, а відомі бренди та бренди, що розвиваються, утримували свої позиції. Jinko Solar, Trina Solar, LONGi та JA Solar сукупно відвантажили понад 270 ГВт, зайнявши 52% ринку. Топ-9 брендів загалом перевищили 400 ГВт, забезпечивши собі стійку частку ринку понад 75%.

Jinko Solar стала лідером у 2023 році, відвантаживши понад 75 ГВт сонячних модулів, з яких понад 60% - це продукція n-типу. Цей стратегічний акцент на технології n-типу зробив Jinko Solar лідером галузі в цій категорії.

LONGi та JA Solar продемонстрували відмінні характеристики продукції та сильну репутацію брендів, досягнувши успіху як на внутрішньому, так і на зовнішніх ринках. Trina Solar і JA Solar активізували зусилля з розширення виробництва фотоелементів n-типу, тоді як LONGi вивчає можливості технології зворотного контакту (BC).

Серед нових брендів TW Solar та Astronergy продемонстрували імпульс, збільшивши обсяги заявок порівняно з 2023 роком. Обидві компанії поставили перед собою амбітні цілі, прагнучи перевищити 50 ГВт поставок модулів у 2024 році, навіть випередивши Canadian Solar, яка націлена на 42-47 ГВт. Конкуренція за позиції з 5 по 7 у 2024 році обіцяє бути конкурентною.

Перспективи на 2024 рік Впровадження модулів n-типу продемонструвало значне зростання у 2023 році: щонайменше 7 компаній повідомили, що понад 50% їхніх продажів припадає на продукцію n-типу. Незважаючи на чітку тенденцію до зниження цін і потенційні ризики надлишкової пропозиції в ланцюжку поставок, багато компаній наполегливо розширюють свої виробничі потужності з випуску модулів n-типу.

Звіти свідчать про те, що понад 15 компаній встановили чіткі цілі на 2024 рік, згідно з якими поставки модулів n-типу становитимуть понад 60% від їх загального обсягу. Серед них п'ять з дев'яти найбільших виробників модулів мають на меті збільшити частку модулів n-типу понад 70%, а три компанії націлені на амбітні 100% до 2024 року, що відображає впевненість у майбутніх технологічних тенденціях у сонячній галузі.